压铸周刊(2021年3月24日 深圳)3月23日,宁波旭升汽车技术股份有限公司(下称“旭升股份”)发布2020年度业绩报告,1-12月,公司实现营业收入16.28亿元,同比增长48.33%;实现净利润3.33亿元,同比增长61.1%。 报告期内,业绩增长主要是主要原因系公司拓宽国内外市场,本期销售规模扩大所致。其中,特斯拉是公司第一大客户,2020年度受益于特斯拉上海工厂Model 3的放量,公司对特斯拉实现销售收入7.08亿元,营收占比为43.49%,预计随着上海工厂Model Y的上量,公司对特斯拉的销售额将继续保持增长。

除此之外,依据市场开拓战略,公司分别在“北美、欧洲、亚太”三大区域对重点客户进行布局并设立子公司,目前与公司合作的客户有北极星、采埃孚、宝马、宁德时代、广汽、法雷奥-西门子等国内外知名厂商。未来公司将继续专注新能源汽车市场,不断开拓新客户。

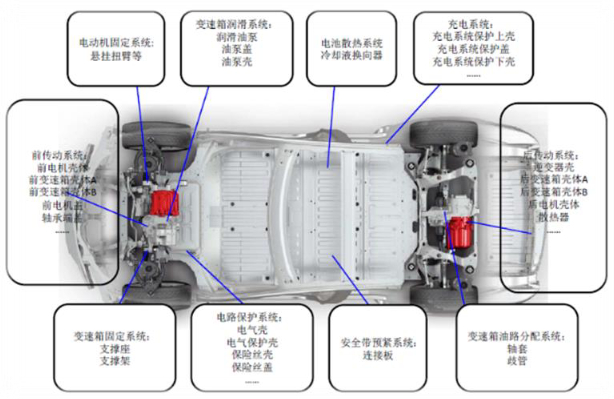

据了解,近年,公司在原铝合金压铸生产工艺的基础上,延伸拓展至铝合金锻造和铝合金挤出领域,以满足客户汽车轻量化铝制品一站式需求。

公司投资建设“旭升高智能自动化生产工厂项目”,新增铝挤出工艺,相关产品可应用于车身以及底盘、电池托盘领域,标志着公司丰富产品结构,延伸产业链条,深入布局铝制轻量化领域。截至目前,公司已具备压铸、锻造、挤出三大工艺,基本覆盖汽车动力、底盘和电池系统最核心的铝合金产品,后续公司将在三大工艺优化整合的基础上开发系统总成项目,满足客户汽车轻量化铝制品一站式需求。 另外,公司募投项目正有序推进,建设“新能源汽车精密铸锻件项目(二期)”和“汽车轻量化零部件制造项目”,截至2020年末,两个项目均处于建设期,尚未达产。从业务结构来看,汽车类是公司营业收入的主要来源,2020年收入为14.3亿,营收占比为88.2%。 旭升股份主要从事压铸成型的精密铝合金汽车零部件和工业零部件的研发、生产、销售,致力于新能源汽车和汽车轻量化领域。产品主要应用领域包括新能源汽车变速系统、传动系统、电池系统、悬挂系统等核心系统的精密机械加工零部件。 |

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)